経済学部ゼミブログ

2009.11.24

- 経済学部

- 金融学科

フィナンシャル・マーケット(金融市場)の現実とファイナンス理論の真実

ブログ投稿者:金融学科 神楽岡優昌

サブプライム・ローン危機に端をなして、ファイナンス理論の有効性に懐疑的な見方がおこりましたが、事実はそうではありません。理論はさまざまな仮定に基づいて構築されており、その仮定を満たさない状況が現実に発生したときに理論の是非を判断できません。サブプライム・ローン危機では、不動産価格や住宅 ローン債務者のデフォルトについてのモデルの仮定が現実とは乖離していました。

ゼミではファイナンス理論の理解と金融データに基づく検 証をおこなっています。サブプライム・ローン危機の分析には広範で膨大なデータが必要となるので、もっと簡単な例をとりあげましょう。多くのファイナンス 理論は、株式投資のリターンが正規分布にしたがうと仮定して、構築されています。ノーベル賞をうけたオプション評価のブラック=ショールズ・モデルもその1つです。

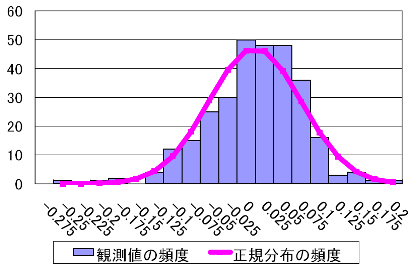

10月のゼミでは、ゼミ生が一人ずつ異なる株価指数(業種別、スタイル別)を担当して、リターン分布の実証分析をおこないま した。もっともよく知られた日経平均株価を取り上げて説明しましょう。下図は1985年1月から2009年9月までの日経平均株価の月次データを対象にしたリターンのヒストグラムです。棒グラフが実際のリターンの発生頻度を、折れ線はリターンが正規分布にしたがっている場合の発生頻度をあらわしています。 この図をみると、両者の間に乖離があることがわかります。すなわち、実際の株式リターンの分布は正規分布よりも裾野が厚く、分布の中央が尖がっていることがわかります。とりわけマイナスのリターンの領域を注目すると、正規分布ならば発生頻度はゼロなのに、実際の確率が非常に大きいことがわかります。これは 株価の暴落がモデルよりも頻発することを意味しています。

サブプライム・ローン危機に限らず、しばしば「株式市場で起こりえない暴落が起こった」と表現されることがあります。それは正しくは「株式のリターン分布 を正規分布と仮定した場合では発生頻度が小さいことが、現実では発生した」と言うべきです。ファイナンス理論は、その理論の仮定と論理を理解しておけば、それから逸脱した状況にも冷静に対応できるものです。

金融学科 神楽岡優昌